簡単にまとめると、これまでの自由に貸し出した資産を引き出せるレンディングと違い、貸出(借用)期間を自由ではあるが決めて貸し借りするレンディングプロジェクト。期間が決まっていることで安定した利回りが得られる。

■ 概要

Timeswapは、Ethereum上に構築されたERC20トークンのための固定収入型貸し借りプロトコルです。ネットワーク効果の価値を活用した、非保護、不変、検閲に強いプロトコルです。預金や融資の満期時間を任意に設定できるため、ユーザーは多くの人の時間的嗜好に合ったマネーマーケットを作ることができる驚異的な柔軟性を持っています。また、価格フィード、オラクル、リクイデーターなどを必要としない、極めてミニマルな、ガス効率の良い、自給自足のプロトコルであり、プロトコルへの攻撃ベクトルを最小化することができます。ERC20トークンに依存しないプロトコルであり、ERC20ユニバース全体でパーミッションレスな利用が可能です。特に、契約において離散時間優先の流動性を必要とするエキゾチックなDefiプロダクトを構築するためのマネーレゴとして有用です。

タイムスワップは伝統的な金融における債券と考えることができますが、その金融設計により伝統的な金融の世界では不可能なユニークな商品となるため、特別なDefiプリミティブと言えます。定積AMMモデルがDEXに革命を起こしたように、Timeswapは保険やデリバティブ市場とともに、分散型の貸し借りに革命を起こすことを目的としています。

■ 仕組みとユースケース

Timeswapプロトコルは、現在のERC20トークンと将来のERC20トークンとのスワップ(交換)を行うプロトコルです。金利と担保の計算には、Uniswapと同様の3変数定数積自動マーケットメーカー・アルゴリズムが使用されています。支払うべき利息の金額は、取引開始時に前もって知ることができます。

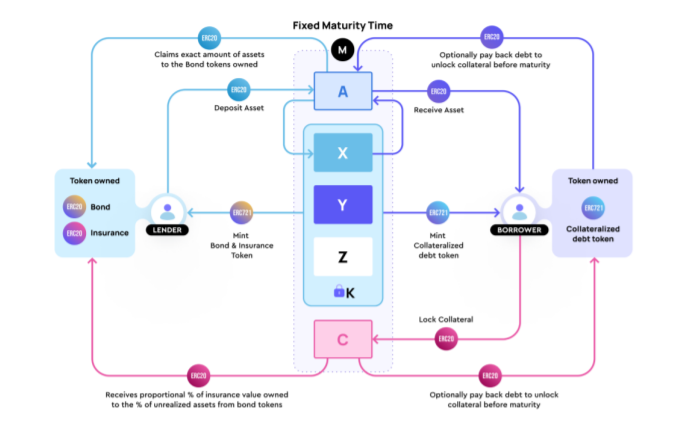

タイムスワッププールには、貸し借りされる資産としてのERC20、担保としての別のERC20、そして固定された満期時間という3つのパラメータがあります。このプールを利用するユーザーは、固定された満期時間に従って預金や融資を行うことになります。

貸し手は、ERC20トークンAの資産、ERC20トークンBの担保、および固定された満期時間を持つタイムスワッププールと対話します。満期後、貸し手は元本とトークンAの固定金利を受け取ります。プールの一部の借り手がデフォルトし、貸し手が受け取るトークンAの数が少なくなった場合、貸し手はデフォルトした借り手のトークンBの担保を請求できるため、貸し手はデフォルトリスクから保護されます。これにより、貸し手は、すべての貸し手に対して均質なリスク対利回りではなく、預金のリスク対利回りについて驚くほどの柔軟性と制御性を得ることができます。

借り手は、貸し手と同じタイムスワッププールにアクセスします。彼らは、トークンBを担保プールに固定し、トークンAをプールから引き出す。満期前に、トークンAの元本と利息を支払って、ロックされた担保を引き出す必要があります。

デフォルトまたは不払いの場合、彼らのトークンBの担保は貸し手に分配されます。

流動性供給者は、タイムスワッププールを初期化し、これらのプールに流動性を追加します。これは、貸し手と借り手の両方を兼ねていると考えることができます。彼らは、借り手が受け取るべき現在の資本の流動性が存在するように、トークンAを預けます。彼らは、トークンBを担保として、トークンAを受け取った負債としてロックし、貸し手が受け取るべき将来の債権の裏付けとします。

このプロトコルは、ERC20トークンのあらゆる組み合わせの貸し借りに使用することができます。強力なユースケースの1つは、DAIやETH、その他のERC20トークンなどの他の資産を借りるために、ガバナンストークンを担保として使用することによるプロジェクトのためのデットファイナンスです。これは、プロジェクトに希薄化しない資金調達の手段を提供し、株式による資金調達と比較してレバレッジの利点を提供します。

もう一つの強力なユースケースは、評判に基づく資金調達です。コミュニティ、自由市場、またはグループ駆動型のメカニズムに基づいて、個人トークンシステムやクレジットスコアトークンシステムなどの効果的な評判システムを作成することができます。ソーシャルトークンは、このパーソナルトークンシステムの別バージョンと見なすことができます。これは、個人、グループ、または組織の評判に明示的に価値を投げかけるものです。これらの ERC20 トークンは、DAI や ETH、その他の ERC20 トークンを借りるための担保として使用することができます。これは本質的に担保不足のローンであり、以前は不可能だった価値を解き放つ可能性を開くものです。

さらなるユースケースは、NFTやERC721トークンを使った借り入れです。オーナーはERC721トークンを分数化して、担保として使用できるカジノ用のERC20トークンにします。これにより、NFT所有者はNFTの価値を活用することができ、特に価値の高いNFTは貸し手から価値の貯蔵物としてより高く受け入れられる傾向があります。多くの異なるDeFiプロトコルの流動性プールからのLPトークンは担保として使用でき、これも強力な使用例と言えます。流動性融資は、流動性プロバイダーに、他のDeFiプールではあまり活用されないかもしれない投資を活用する機会を提供します。

Uniswapがロングテールのエキゾチックトークンの交換システムとして特に価値があるように、Timeswapはそれらのエキゾチックトークンの貸し借りや担保システムとして価値があるでしょう。

■ 時間優先プロトコル

Timeswapプロトコルは、ERC20トークンの任意のペアを、一方を資産、他方を担保としてペア契約を作成するファクトリー契約です。ファクトリーコントラクトは許可不要のコントラクトで、誰でも好きなアセットを含むペアを作成するために使用することができる。

ファクトリー契約は、同じペアERC20トークンのパラメータを持つペア契約の重複がないことを保証します。ペア契約には、貸し借りを容易にするために、異なる満期のERC20トークンのペアを保持する複数のプールが含まれています。各プールは独自のネイティブERC20債券トークン、ERC20保険トークン、ERC721債務担保トークン、ERC20流動性トークンを持っています。

貸し手は、トークンの時間的選好性が低く、最小限のリスクで受動的なリターンを求めています。彼らはプロトコルを使用して、債券の設定で自分のトークンを貸すための債券を受け取ります。彼らはまた、プールのペアトークンという保険を受け取り、デフォルトした借り手の担保の持ち分に対して請求権を与える。このように、貸し手は、自分が受け取る利息報酬に対して、どの程度のデフォルトリスクを取りたいかを明確にコントロールすることができます。

借り手は、トークンに対してより高い時間的選好性を持っている。彼らはトークンを現在の使用、短期売買、または先物取引に使用したいので、投資にレバレッジをかけます。彼らはこのプロトコルを使って、固定金利のトークンを借ります。彼らは担保となるステークをロックします。担保は、借金の期間中、決して清算されることはありません。借り手は、満期前に負債を支払って、担保の持分を引き出さなければならず、そうでなければ、その担保は貸し手に分配される。満期近くになると、担保の価値が担保債務の債務の価値より大きいときは、借り手は債務を支払うと予想されるが、担保の価値が債務の価値より小さいときは、デフォルトになると予想される。プロトコルに価格フィードやオラクルが必要ないのは、このような合理的な行動によるものである。清算は各借入人の意思決定に基づいて自動的に行われる。

流動性供給者は、プールのマーケットメーカーである。彼らはトークンをプールに追加し、貸出と借用の両方のトランザクションを行う。彼らは、プールの取引数と規模に応じた貸し手と借り手の間のスプレッドを獲得する。彼らは、貸し手と借り手の間の取引を容易にするために流動性を追加するのに役立ちます。

■ 詳細な仕組み

◆トークン購入との比較

ERC20トークンを直接購入した場合と、ERC20トークンを担保にしたTimeswapプールの貸し手の場合のリスクとリターンをグラフで示します。一方、貸し手の投資は、より大きな価値のERC20トークンを担保に預けるため、リスクは低くなります。しかし、貸し手は利息のリターンがあるため、アップサイドは低くなります。

◆ERC20ボンド・トークン

ERC20ボンド・トークン契約は、満期が固定されたERC20トークンを原資産とする。ボンド・トークンの受領者は、原資産のERC20トークンをプールに貸した貸し手である。Bondトークンの所有者は、満期後にBondトークンを燃やして、同額のERC20トークンを引き出すことができます。

Bondトークンの名前は以下の通り決まります

Timeswap Bond - {資産の名前} - {担保の名前} - {Unixタイムスタンプでの満期時間}。

Bond トークンのシンボルティッカーは以下の通りです

TS-BND-{Symbol of asset}-{Symbol of collateral}-{maturity time in Unix timestamp}となります。

例えば、TS-BND-DAI-WETH-1750000000を3000個所有しているユーザーを考えてみましょう。Unix時間1750000000の後、プールに十分なDAIがあると仮定すると、所有者は3000 DAIを受け取ります。

◆ERC20保険トークン

ERC20 保険トークン契約は、満期時間が固定された ERC20 担保トークンを基礎としています。保険トークンの受取人は、基礎となるERC20担保トークンをプールに貸した貸し手です。所有者が受け取らない債券トークンの割合については、Insuranceトークンの所有者は、満期後にInsuranceトークンを燃やして、デフォルトした借り手が張った基礎となる担保トークンのInsuranceトークンと同じ割合まで引き出すことができる。

Insuranceトークンの名称は以下の通りです。

タイムスワップInsurance - {資産の名前} - {担保の名前} - {Unixタイムスタンプでの満期時間}。

Insurance トークンのシンボルティッカーは以下の通りです。

TS-INS-{Symbol of asset}-{Symbol of collateral}-{maturity time in Unix timestamp}となります。

例えば、同じユーザーがTS-INS-DAI-WETH 1750000000を10個所有しているとする。仮にBond Tokensの請求権の20%が実現しなかった場合、所有者は最大で2WETHを受け取ることができる。

◆ERC721 Collateralized Debt Token(コラテラライズド・デット・トークン)について

ERC721 Collateralized Debt Token契約は、ERC20トークンによる基礎債務、ペアとなるERC20トークンによる基礎担保、および一定の満期時間を持っています。このトークンは、各借入人が借入れの取引ごとに受け取ります。担保された負債トークンの所有者は、それを燃やして担保として設定された基礎となるトークンを引き出すことができます。満期前に原債務を返済した後、担保を設定します。

担保債務トークンの名称は以下の通りです。

タイムスワップ担保債務 - {資産の名前} - {担保の名前} - {Unixタイムスタンプでの満期時間}。

Collateralized Debt トークンのシンボルティッカーは以下の通りです。

TS-CDT-{Symbol of asset}-{Symbol of collateral}-{maturity time in Unix timestamp}のようになります。

例えば、2ETHを担保にTS-CDT-DAI-WETH-1750000000トークンを所有し、300DAIを負債とするユーザーがいるとする。もしユーザーがUnix時間1750000000前に300DAI負債を返済した場合、2ETHの担保を引き出すことができます。ユーザーが300 DAIの負債を支払わなかった場合、彼らが賭けた担保は貸し手と流動性プロバイダーに分配されます。

◆ERC20リクイディティトークン

ERC20 Liquidity Token は、プールの比例所有権を表します。受取人は、プールに流動性を追加する流動性プロバイダーです。彼らは満期後にプールから流動性を引き出すために流動性トークンを燃やすことができます。受け取る金額は、貸し手に対するすべての債権が実現した後のすべての流動性の比例額である。

流動性トークンの名称は以下の通りです。

Timeswap Liquidity - {資産名} - {担保名} - {Unixタイムスタンプでの満期時刻}。

Liquidity トークンのシンボルティッカーは以下の通りです。

TS-LIQ-{Symbol of asset}-{Symbol of collateral}-{maturity time in Unix timestamp}となります。

例えば、全TS-LIQ-DAI-WETH-1750000000トークンの20%を所有するユーザーがいるとする。

満期後、貸し手に与えられた債権を減らした後、プールには1000 DAIと4 ETHが残ります。その後、ユーザーはプールから200DAIと0.8ETHを受け取ることになります。貸し手の債権がすべてのERC20トークンの資産を取ったことを考えると、流動性プロバイダーがペアになったERC20トークンの担保だけを受け取る可能性があることに注意してください。

◆コンスタントプロダクトの自動マーケットメーカーアルゴリズム

Uniswapのプロトコルにインスパイアされ、必要な金利と担保が自動的に設定されます。プール内の準備金の割合に応じた トークンの預け入れと引き出しは プールの埋蔵量が変化し、金利や必要な担保が変動します。アセットプールに多くのトークンを貸し出すと、金利と必要な担保が減少します。アセットプールからより多くのトークンを借りると、金利と必要な担保が増加する。

𝐾を定数積とする。

𝑋をPrincipal Parameterとすると、仮想プールで資産の量 を借用することができる。

金利パラメータを𝑌とする。を秒単位で表示します。𝑍は担保プールとし、仮想プールで、保険金請求権を決定する。貸し手と借り手が必要とする担保。

パラメータは以下に示す定積式に従う。

𝑋𝑌𝑍 = 𝐾

さらに、もう2つのプールがあります。

C= Collateral Pool(担保プール):借り手がロックした担保の金額と等しい。

A= Asset Poolで、プール内の資産量に等しい。によって貸し出された資産の合計である。貸し手と借り手が支払う債務

◆借入取引

𝛥𝑋を𝑋プールの減少分とする。

𝛥𝑌を𝑌プールの増加分とする。

𝛥𝑍を𝑍プールの増加分とする。

𝛥𝑋, 𝑌, 𝛥𝑍の値は、𝐾を一定に保つことから算出される。

(𝑋 - 𝛥𝑋)(𝑌 + 𝛥𝑌)(𝑍 + 𝛥𝑍) = 𝐾

アルゴリズムの観察から、𝛥𝑌が増加すると、𝛥𝑍は減少せざるを得ず、𝛥𝑍が増加すると、𝛥𝑍は減少する。

𝛥𝑌は減少せざるを得ない。

𝛥𝑌の最大値は𝛥𝑍 = 0のときである。

(𝑋 - 𝛥𝑋)(𝛥𝑌𝑚𝑎𝑥)(𝑍) = 𝐾

𝛥𝑍の最大値は𝛥𝑌 = 0のときである。

(𝑋 - 𝛥𝑋)(𝑌)(𝑍 + 𝛥𝑍𝑚𝑎𝑥)= 𝐾

𝑑はトランザクションからプールの満期までの期間(秒)とする。

取引はプールの満期前にのみ呼び出すことができる。

借り手はプールから 𝛥𝑋 資産を受け取る。

借り手は𝛥𝑋 + 𝑑𝛥𝑌 asset ERC20 tokens の負債を持つことになります。

負債の計算で示したように、Δ𝑋 + 𝑑Δ𝑌 → Δ𝑋 𝑁として、直線的に減少する時間減衰に従う。このため、𝑌は時間不変のプールパラメータとなり、時間による流動性プロバイダの必要な無常損失はないだろう。

𝑅 =𝑑𝑌/𝑋 とする。

は、プールの元本に対する限界債務比率とする。

借り手は𝛥𝑍𝑚𝑎𝑥 + 𝑅𝛥𝑍担保ERC20トークンをロックしなければならない。

必要な担保の計算で示したように、Δ𝑍𝑚𝑎𝑥 + 𝑅Δ𝑍 → Δ𝑍𝑚𝑎𝑥として線形に減少する時間減少にも従っており、𝑑 → 0となることからZも時間不変プールパラメータとなる。

𝛥𝑌 ≥𝛥𝑌𝑚𝑎𝑥/16という制約がある。

そのため、借り手にとって最低限必要な金利債務が存在します。

借り手にとっては、担保を多く設定すればするほど、支払うべき利息が少なくなる。これは 担保が高いほど借り手のデフォルト確率が低くなることを反映している。

◆レンドトランザクション

𝛥𝑋を𝑋プールの増加分とする。

𝛥𝑌を𝑌プールの減少分とする。

𝛥𝑍を𝑍プールの減少分とする。

𝛥𝑋, 𝑌, 𝛥𝑍の値は、𝐾を一定に保つことから算出される。

(𝑋 + 𝛥𝑋)(𝑌 - 𝛥𝑌)(𝑍 - 𝛥𝑍) = 𝐾

アルゴリズムの観察から、𝛥𝑌が増加すると、𝛥𝑍は減少せざるを得ず、𝛥𝑍が増加すると、𝛥𝑍は減少します。 𝛥𝑌は減少せざるを得ない。

𝛥𝑌の最大値は𝛥𝑍 = 0のときである。

(𝑋 + 𝛥𝑋)(𝛥𝑌𝑚𝑎𝑥)(𝑍) = 𝐾

𝛥𝑍の最大値は𝛥𝑌 = 0のときである。

(𝑋 + 𝛥𝑋)(𝑌)(𝑍 - 𝛥𝑍𝑚𝑎𝑥)= 𝐾

𝑑はトランザクションからプールの満期までの期間(秒)とする。

取引はプールの満期前にのみ呼び出すことができる。

貸し手はプールに 𝛥𝑋 資産を預ける。

貸し手は𝛥𝑋 + 𝑑𝛥𝑌 Bondトークンを受け取ることになる。

𝑅 =𝑑𝑌/𝑋 とする。

貸し手は、𝛥𝑍𝑚𝑎𝑥 + 𝑅𝛥𝑍保険トークンを受け取ることになります。

債券と保険の計算で示したように、借入と同様に、Δ𝑋 + 𝑑Δ𝑌 → Δ𝑋 as 𝑑 → 0、Δ𝑍 + 𝑅Δ𝑎 → Δ𝑑 → 0でどちらも直線的に減る時間減少をたどります。これにより、𝑌と𝑍は時間不変のプールパラメータとなる。

𝛥𝑌 ≥𝛥𝑌𝑚𝑎𝑥/16という制約がある。

ので、受け取る利息は最低限となります。貸し手にとっては、保険金請求が多ければ多いほど、利息の請求が少なくなる。を受け取ることができます。このため、各貸出人はリスク管理に柔軟性を持たせることができる。

◆支払取引

借り手と流動性供給者がこれまでに返済した負債である、プールにロックされた総資産ERC20トークンを𝑎とする。

𝑐は、借り手と流動性プロバイダーによってこれまでにプールにロックされた担保ERC20トークンの合計とします。

𝑎 ∗を必要な負債とし、𝑐 ∗を借り手または流動性プロバイダーが所有する担保負債トークンの担保ロックとする。

借り手または流動性供給者が返済する債務を𝛥𝑎 ≤ 𝑎 ∗とすると、𝛥𝑎は、借り手または流動性供給者が返済する債務を意味する。

𝛥𝑐 ≤ 𝑐 ∗を借り手または流動性供給者が解除した担保とする。

この取引は、プールの満期前にのみ呼び出すことができる。

ペイ取引は以下の比例式に従う。

𝛥𝑎/𝑎 ∗=𝛥𝑐/𝑐 ∗

借り手または流動性供給者は、支払われた債務の促進と同じ割合の担保を受け取ります。債務が完全に支払われると、担保はすべて引き出される。

これにより、以下のような状態となる。

𝑎 + 𝛥𝑎 資産はプールに固定されている。

𝑐 - 𝛥𝑐 担保がプールにロックされている。

◆出金取引

プールにロックされた資産ERC20トークンの合計を𝑎とすると、これは借り手と流動性プロバイダーが満期前に返済した負債の合計である。

𝑐をプールにロックされた担保ERC20トークンの合計とする。これは、借り手と流動性プロバイダーが担保債務トークンの債務を返済しない場合に残るものである。

𝑏と𝑠をそれぞれ、すべての貸し手が所有する債券トークンと保険トークンの総供給量とする。

貸し手が所有する債券トークンを𝛥𝑏、保険トークンを𝛥𝑠とする。

𝛥𝑎を資産ERC20トークン、𝛥𝑐を貸し手が受け取った担保ERC20トークンとそれぞれする。

この取引は、プールの満期後にのみ呼び出すことができる。

満期後のプール内の資産ERC20トークン合計𝑎が債券合計𝑏以上であれば、債券トークン所有者は資産ERC20トークン𝛥𝑎 = 𝛥𝑏、保険トークンは担保ERC20トークン𝛥𝑐 = 0として、受け取ることになります。

しかし、もし𝑎が債券総額𝑏より小さければ、債券トークンは次のような比例した量を得ることになります。

𝛥𝑎/𝑎=𝛥𝑏/𝑏

すると、プール内に十分な担保がある場合、保険によって以下の担保額𝛥𝑐 = (𝑏-𝑎/𝑏) 𝛥𝑠が得られることになります、𝑐≧ (𝑏-𝑎/𝑏)𝑠。

プール内に十分な担保がない場合、保険トークンは、次のような比例額を得ることになる。

𝛥𝑐/𝑐=𝛥𝑠/s

◆後発流動性取引の追加

𝛥𝑋を𝑋プールの増加分とする。

𝛥𝑌を𝑌プールの増加分とする。

𝛥𝑍を𝑍プールの増加分とする。

𝑋、𝑌、𝑍の割合を同じにして、𝛥𝑋、𝑌𝑍、𝛥𝑍を算出する。

𝑋 = 𝑟𝛥𝑋、𝑌 = 𝑟𝛥𝑌、𝑍 = 𝑟𝛥𝑍のように𝑟 > 0とする。

(𝑋 + 𝛥)(𝑌 + 𝛥𝑌)(𝑍 + 𝛥𝑍)= 𝐾∗

𝑑はトランザクションからプールの満期までの期間(秒)とする。

取引はプールの満期前にのみ呼び出すことができる。

流動性供給者はプールに資産 𝛥𝑋 を預ける。

流動性供給者は、𝛥𝑋 + 𝐷𝛥𝑌資産のERC20トークンという負債を持つことになります。

𝑅 =(𝑋+𝑑𝑌)/𝑋 とする。

は元本に対する負債比率である。

流動性供給者は (1 + 𝑅)𝛥𝑍担保ERC20トークンをロックしなければなりません。

流動性トークンの総供給量を𝑙とする。

流動性トークン 𝛥𝑙 は、プールの比例所有権を表す流動性プロバイダーに鋳造されることになります。

𝛥𝑙/𝑙=𝛥𝑋/𝑋

◆初期流動性トランザクションの追加

𝛥𝑋を初期𝑋プールとする。

𝛥𝑌を最初の𝑌プールとする。

𝛥𝑍を初期𝑍プールとする。

トランザクションからプールの満期までの期間(秒)を𝑑とする。

取引はプールが満期になる前にのみ呼び出すことができる。

流動性供給者はプールに資産 𝛥𝑋 を預ける。

流動性供給者は、𝛥𝑋 + 𝑑𝛥𝑌 asset ERC20 トークンの負債を持つことになります。

𝑅 =(𝑋+𝑑𝑌)/𝑋 とする。

は元本に対する負債比率である。

流動性供給者は、(1 + 𝑅)𝛥𝑍の担保ERC20トークンをロックする必要があります。

流動性プロバイダーに鋳造される最初の流動性トークン𝛥𝑙は以下の通りです。

𝛥𝑙 = 2/16𝛥𝑋

この16という倍数は、𝛥がどれだけ小さくても、𝛥𝑌と𝛥𝑍がどれだけ大きくても、その後の流動性供給者が少量の流動性を追加できるようにするためのものである。

◆流動性トランザクションの削除

借り手と流動性供給者が満期までに返済した債務の合計から、貸し手に対する債権を差し引いた、プールに残った資産ERC20トークンの合計を𝑎とする。

𝑐はプールに残っている担保ERC20トークンで、借り手と流動性供給者が担保債務トークンの債務を返済しない場合に残るもので、貸し手への請求権を差し引いたものである。

すべての流動性供給者が所有する流動性トークンの総供給量を𝑙とする。

流動性供給者が所有する流動性トークンを𝛥𝑙とする。

𝛥𝑎を資産ERC20トークン、𝛥𝑐を流動性プロバイダが受け取った担保ERC20トークンとそれぞれする。

この取引は、プールの満期後にのみ呼び出すことができます。

流動性供給者が受け取る資産ERC20と担保ERC20の量は以下の通りです。

𝛥𝑎/𝑎=𝛥𝑙/𝑙

𝛥𝑐/𝑐=𝛥𝑙/𝑙

◆オープンマーケットメイキング

この契約は、公開金融市場を利用して、満期固定預金と貸付金の金利を決定します。また、借り手の必要最低担保額も決定される。

平均金利が市場金利より高い場合、あるいは借り手の最低必要担保が市場必要担保より高い場合(あるいはその両方の組み合わせ)、それは貸し手にとって有利な価格となるため、裁定を行う貸し手はプールに貸し出しを行うことになる。彼らの取引は、𝑥を増加させ、𝑦を減少させ、𝑧を減少させるので、平均金利と借り手の最低必要担保を低下させることができる。

平均金利が市場金利価格より低い場合,あるいは借り手の最低必要担保が市場必要担保より低い場合(あるいはその両方の組み合わせ),それは借り手にとって有利な取引となるため,裁定取引を行う借り手はプールから借り入れることになる。彼らの取引は、𝑥を減らし、𝑦を増やし、𝑧を増やして、平均金利と借り手の最低必要担保を増加させるだろう。

双方の取引による価格変動は、平均金利を市場平均金利に近づけ、必要最低担保を市場必要担保に近づける傾向がある。

◆タイムスワッププールイニシエーションの最適化

𝑋, 𝑌, 𝑍の市場解釈は裁定者にとって有用である。𝑋と𝑌の関係は以下の通りである。𝑑は取引からプール満期までの秒単位の期間とする。

𝑌/𝑋 は、プールの1秒あたりの最大限界金利である。1 年の秒数を掛けると、年率収益率(APR)が得られる。

𝑋と𝑍の関係は次のようになります。

𝑋/𝑍 は、プールの限界担保係数の最小値である。

◆スリッページ削減の仕組み

タイムスワップは完全なオンチェーンなので、スリッページやフロントランが発生する可能性があります。取引に署名した時点と、その取引が完了した時点とで、計算される量が変わる可能性があります。ブロックに確定されます。ユーザは、ブロックが確定するまでの間、金利や担保の変動を抑制するために、以下の設定を行うことができます。詳細設定にて、最小値または最大値を設定します。これにより が大きくなりすぎる。また、取引期限を設定することも可能で、その場合は注文を取り消すことができる。は、十分なスピードで実行されません。

タイムスワップ取引のスリッページについて、ユニスワップ取引との比較で注意点があります。タイムスワップはユニスワップと比べ、スリッページコストの大きさが違います。一方 Uniswapでは、プール内のペアは同じ大きさの値であることが予想されます。の大きさは、同じ大きさである。タイムスワップでは、プリンシパルプールも 必要担保プールとほぼ同じ大きさであるが、スリッページは、必要担保プールの 担保の価値そのものではなく、担保をロックしたことによる機会費用。また 金利プールについては、金利の大きさの値が異なる。元本の大きさとは異なるため、利息に対するスリッページも異なります。

◆流動性の断片化

誰でも任意の満期時にプールを作成できるため、毎秒ごとに同じペアERC20の満期プールを新しく作成することが技術的に可能です。毎年作成可能なプールの数を任意に制限する方が現実的と思われるかもしれませんが、自由市場プロセスで年間のプール数を決定する方がよりエレガントな解決策となります。

流動性の高いプールはスリッページが少なく、貸し手と借り手にとってより良い価格を提供することができます。流動性の高い既存のプールとごく近い時期に新しいプールが作られた場合、競合することになり、流動性供給者に損失が発生することになります。流動性が複数のプールに分散するよりも、1つのプールに集中することに強いインセンティブがある。もし新しいプールが、より大きな流動性を持つ既存のプールから十分離れた時間枠で作られるなら、同じ時間枠の他のプールと競合しないので、生き残るチャンスがあるかもしれない。

流動性プールのローカル・マキシマムは、1つのペアに複数存在することが予想される。ペアごとのプールの数は、そのERC20ペアの市場規模に基づくと予想されます。市場が大きくないエキゾチックなERC20トークンは、年間1~2回のプールで市場の需要を十分に満たすことができるかもしれません。しかし、市場が大きい高品質のERC20トークンでは、市場の流動性によっては1年に複数回のプールが可能な場合があります。

流動性供給者のオープンな市場行動に依存し、プール作成と流動性管理に自然に見られるインセンティブとディスインセンティブを利用することで、流動性供給者が任意の時間枠でペアごとにちょうどよい数のプールを作成することが期待されます。

■ プロトコルのフィー

◆取引手数料

流動性供給者は、プールの株式の比例所有権を表すERC20流動性トークンを受け取ります。流動性プロバイダーが注意しなければならない重要な経済学は、彼らの投資の無常な損失です。𝑥、𝑦、𝑧の割合が、彼らが流動性をプールに加えた時から変化するたびに、彼らの流動性トークンの価値は減少していきます。これには、あまりにも多くの借り手がデフォルトになったため、貸し手がすべての資産ERC20をロックしたものを取り上げたシナリオが含まれます。プールの比率が変化して流動性を取り除いたとき、彼らはそのコストを引き受けることになります。

流動性供給者に流動性を提供するインセンティブを与えるため、契約では貸し手と借り手に取引手数料を課している。取引手数料は,取引に伴う金利出力と保険出力の 𝑓に等しい。貸し手は金利出力と保険出力をそれぞれ𝑓分少なく受け取り、受け取るトークンを減らす。借り手は、より多くの金利を受け取り、より多くの担保をプールにロックするため、担保が増加する。

をロックしなければならず、支払わなければならない利息が増える。𝑓の値はファクトリー契約の展開時に選択され、固定される。

◆プロトコル費用

プロトコル作成者がプロトコルを構築するための金銭的報酬として、流動性を追加する際に流動性プロバイダから1秒あたり𝑝量のプロトコル手数料が発生します。プロトコル料の総額は、取引開始からプールが満期になるまでの期間に、1秒あたりのプロトコル料を掛けたものです。また、プロトコル作成者がタイムスワップの将来のイテレーションを作り続けるためのインセンティブや、プロトコルのマーケティングにも2倍の効果がある。このプロトコル料は、ファクトリー契約時に決定され、固定されるため、このパーセント値を変更することはできません。プロトコルフィーは、特定の住所に送られます。Timeswapチームは、Timeswap Decentralized Autonomous Organizationを設立し、プロトコルフィーの受け取りと、各プロトコルの管理を行う予定である。

を、分散化された検閲に強い方法で、Timeswapに取り組んでいる個人を紹介します。Timeswap Coreは分散化されたままであり、Timeswap DAOの一部である個人であっても、いかなるユーザーにも特別な特権を与えることはない。私たちは、「中心に自動化、端に人間」というモットーに従います。