TulipProtocol(SolFarm)では現在、「Vaults」,「Lending」「Leveraged Farming」の3種類で運用ができます。

<この記事ででてくる用語>

・LP Tokens:2つのトークンを50:50の比率で組み合わせた流動性のあるトークン。

・Token Emissions:RAY/ORCA/SBR/その他のトークンをLPファームの報酬として追加で与えられる。

・Trading Fees:LPに発生するスワップフィーから発生する手数料。

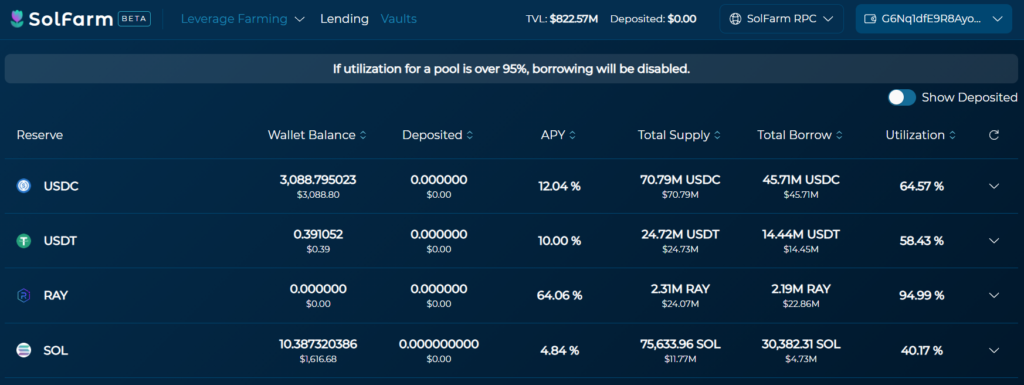

■ レンディング

ローリスクでトークンの利回りを上げたい場合、シングルアセット・レンディングがおすすめです。ユーザーの預金はLYF(レバレッジイールドファーミング)ユーザーに貸し出され、利息が得られます。APYがユーザーの利回りとなります。

利子はブロック(5秒)ごとにポジションに加算されます。報酬も総残高に含まれていくため、報酬が見えなくても安心してください。いくら入金したかメモしとくと報酬の計算ができ良いと思います。

APYは利用状況に応じて変化し、ユーザーが多く借りれば借りるほど、貸し手にとっては高い利回りとなります。借入がプールの95%になると、トークンの追加借り入れができなくなります。貸出が100%になると、プールが完全に使用されているため引き出しができなくなり、誰かが入金するかLYFのポジションを閉じられ使用率が下がるのを待つしかありません。

tuTokensは、ユーザーが融資プールに入金する際に作成されます。これらはプールのあなたのシェアを表し、また入金の領収書となります。tuTokensは、将来的にV2ローンチの際にCollateral tokenとして使用することができます。

<リスク>

貸し手がさらされる可能性のあるリスクは、借り手の担保率が足りずに清算が行われても貸し手に全額返済するには資産が不足しているという「異常なタイミングでの清算」です。 TulipProtocolでは、貸付率85%で清算しており、15%のバッファを残しており、これまでのところ十分すぎるほどの余裕があります。

LYFユーザーが強制清算される際には、5%の清算手数料を TulipProtocol は取っています。これはブラックスワン(めったにあり得ない急激な価格変動)の強制清算などで損失が発生した場合に、貸し手への支払いを行うための保険基金を構築するためのものです。

保険基金のプール状況はこちらで確認できます:https://sonar.watch/dashboard/4HusCtno8Jo9zpx7JMXmNoMQBbLCRo1UtctCfmWEokLm

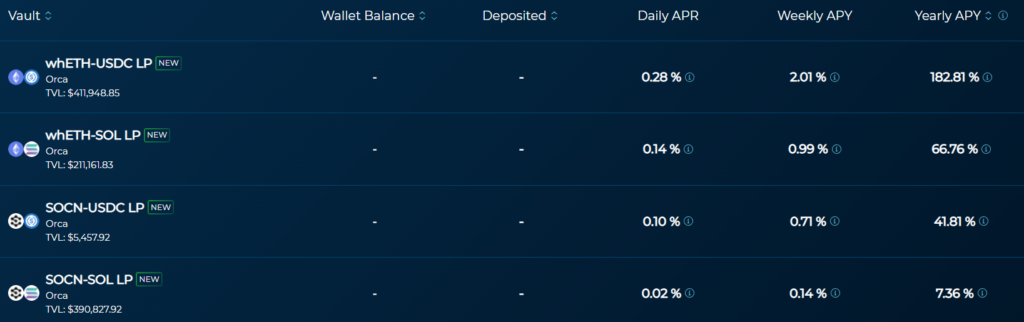

■ Vaults

他のプロジェクトでのLPファームの自動複利運用です。

例えば、RAY/SRMのLPをファームしたいとします。Raydiumのファームに預けて53.21%のAPRを得るか、SolFarmに預けて67.78%のAPYを得るかの選択となります。複利運用により、より高い年利を得ることができます。

・APR(Annual Percentage Rate)は「年換算利回り」の略語です。複利を入れない年間収益率(%)になります。

・APY(Annual Percentage Yield)は「年間利回り」で、複利を入れた場合の年間収益率(%)になります。

TulipProtocol の自動複利は、30分~1時間ごとに実行されます。

特に高APRのペアではそのメリットが顕著で、ATLAS-RAYのようなペアではRaydiumのAPR136%に対して TulipProtocolのAPY243%となっています。

自動複利の手数料として、利息に対して1.5%が取られます。APYは手数料を差し引く前の数値です。また、APYはTVL(Total Value Locked)、トークン価格($RAYや$ORCAなど)、スロットの高さ(ブロックタイム)にも依存するため、1年間の約束された利回りではなく変動します。

<リスク>

ファームLPのリスクは、どこのプロジェクトでの流動性提供と同じくインパーマネントロスです。また、Raydium(または他のプロジェクト)+Solfarmを利用していることになるため、どちらのプロジェクトがハッキングされても影響を受けることになります。

■ レバレッジ・イールド・ファーミング(LYF)

Vaultsのようなものですが、レバレッジが効きます。自分の資金だけでファームをするのではなく、貸し手から資金を借りることができます。Solfarmでは、数回のクリックでレバレッジをかけたポジションを建てることができ、1つの資産を預け、残りのポジションを貸出している人から借りることができます。

<リスク>

リスクは大きいので資金管理や相場の状況に注視しましょう。

①流動性リスク

流動性リスクとは、必要なLTVを維持できず、ローンを返済するためにポジションを強制的に閉鎖することです。 ポジションが強制清算で閉じられた場合、5%の報奨金(手数料)が支払われた後に、ポジションを閉じて残った資金が戻ることになります。

②価格変動のリスク

レバレッジ・イールド・ファーミング はショートポジションを作ることになるので、借りた資産に基づいて価格変動に対するリスクができることになります。

<なぜショートポジションになるか?>

ショートポジションのような振る舞いは2倍以上のレバレッジから顕著になります。

例えば、 RAY/SOL LP に対して、RAYを預けて3倍のレバレッジをかけると以下のような動作が発生します。

●ポジション開始時

①RAYの2倍の量のSOLを借りる。

②RAY/SOL LPはトークン比率が1:1である必要があるため、RAYが不足します。そのため、借りたSOLでRAYが購入されることとなります。

●ポジション撤退時

①借りたSOLの返済が必要ですが上記の②でSOLが売られているため不足。RAYで返済不足分のSOLが購入されます。

⇒このときRAYに対してSOLの価格が下がっていれば、安い値段でSOLを買い戻せる(実質SOLショート)

②最終的に残ったRAYを引き出し。

上記の通り、借りた資産(SOL)を一度売却していることになるため、ショートポジションという形になります。

またLPは1:1を保つため、SOLの価格が上昇した場合、LPのSOLの一部はRAYで売却されます。これは借りたSOLがどんどん少なくなっていく動きとなり、より高い価格で買い戻す必要がでてきます。これはLTV比率に影響を及ぼし、管理されないままにしておくと強制清算を引き起こす可能性があります。

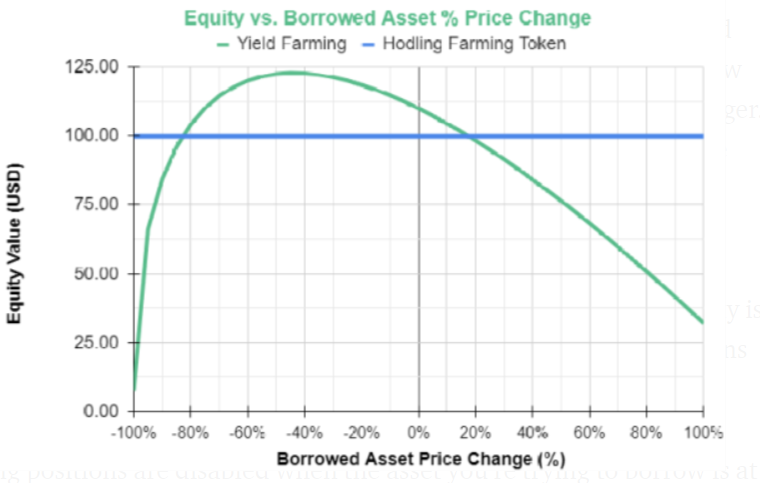

つまり、レバレッジファーミングにおける総資産の変動は以下の図ようになります。

■ Equity(資産価値)×Borrowed Aseet %Price Change(借入資産の価格変動)

つまりLYFを利用して、RAYのロングとSOLのショート、またはその逆のロング/ショートポジションを作ることができます。

ポジションの純資産は自動的に複利で蓄積され、ポジションをオープンした後でもポジションをクローズしたり、担保を追加したりすることができます。

ポジションを建てることは、借りようとしている資産の稼働率が95%になると無効になります。借りたトークンの利息はブロックごとに発生し、負債に追加されます。