■ DeFiにおけるイールド(報酬)の重要性

イールド(報酬)は、DeFIの生命線です。プロトコルは、ネットワークに基本的なサービスを提供する対価として、アクティブな参加者にイールドを分配します。

例えば

●SaberやRaydiumのようなAMMは、リクイディティプロバイダーに取引手数料を与えます。

●Solendのようなクレジットマーケットプレイスでは、貸し手に利子を支払う。

●MarinadeやLidoのようなトークン化されたプルーフ・オブ・ステークシステムは、ステークホルダーにプロトコルの配当を与える。

DeFiのイールドは、「LPトークン」などの特定のイールドベアリングトークンを通じて提供され、将来的には初期預金とそれ以降に発生したイールドと交換することができます。LPトークンは、利回りを生み出す活動の分数化された分散型のシェアを体現しており、DeFiの基本的な構成要素として機能しています。

■ DeFiイールドの問題点

しかし、利回りを持つトークンには、2つの好ましくない特性があります。

●金利の変動:利回りは市場によって左右されるため、変動しやすくなります。償還されるまで最終的な価値は不確かである。

●資本効率の悪さ:利回りを生み出す預金は償還されるまで固定されているため、他の場所で生産的に利用することができません。

これらの欠点は偶然ではなく、バグではなく機能であることに留意する必要があります。これは、DeFiプロトコルが競争力を維持し、支払い能力を維持するために、市場の変化に応じて金利を調整するというメカニズムに由来しています。しかし、不確実性、リスク、ボラティリティーに影響を受けやすい多くのユーザーに悪影響を与えています。

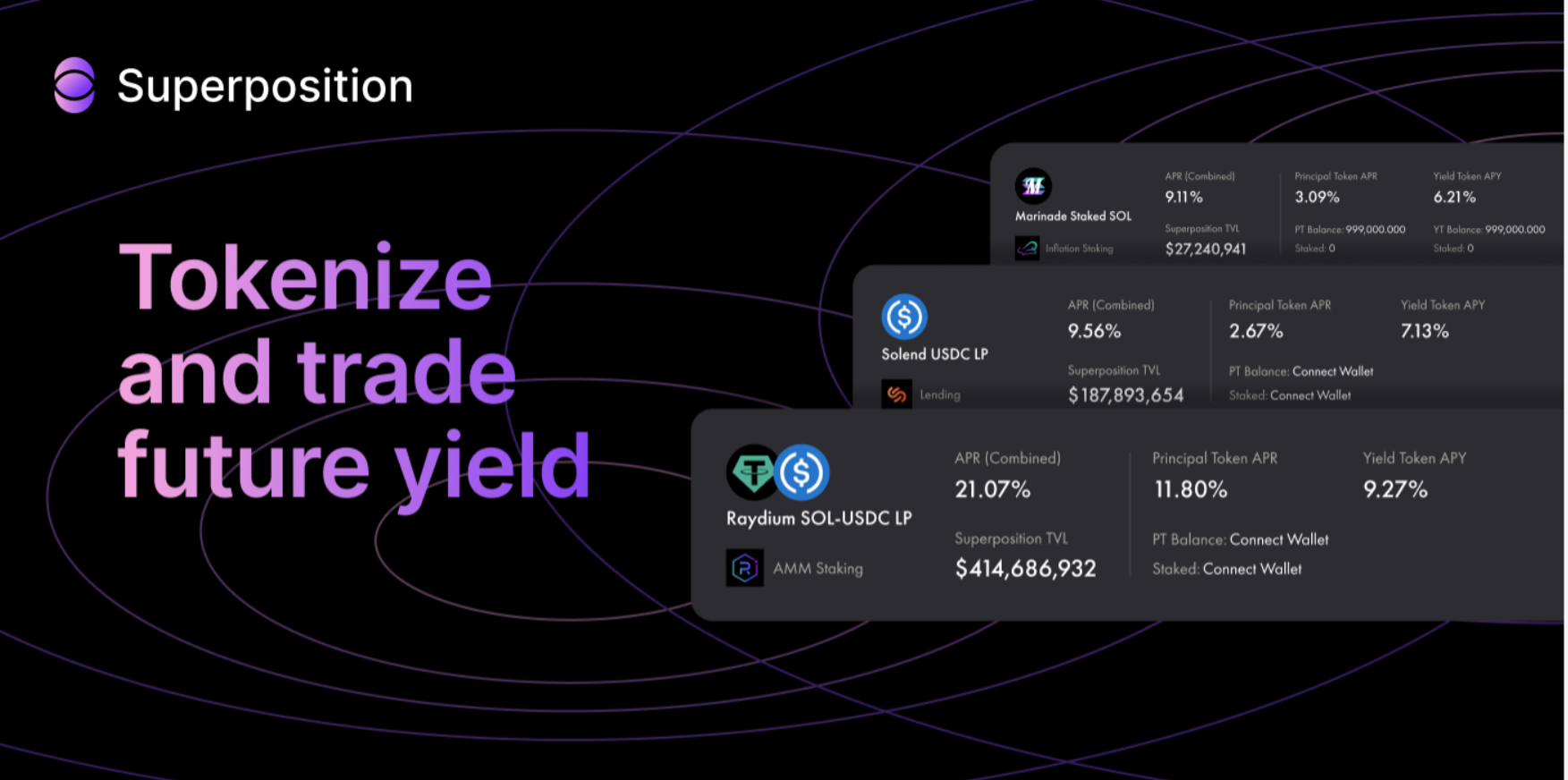

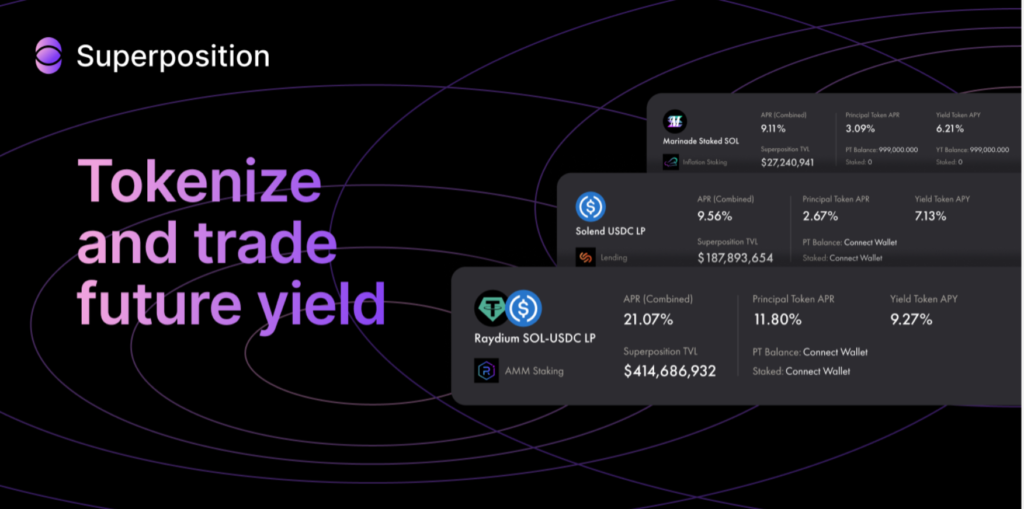

■ Superpositionプロトコルの紹介

Superpositionは、すべての利回り資産に存在する上記の2つの基本的な欠点を軽減することで、未実現利回りの可能性を引き出せるよう構築されています。Superpositionは、ユーザーが将来の利回りをトークン化し、取引し、収益化することを可能にする、分散型の固定収入プロトコルです。Superpositionは、Saber LPやRaydium LPのような利回りを生み出す資産を、2つの取引可能なトークンに分割することで機能します。

・Principal Tokens

・イールドトークン

満期になると、Principal Tokensは鋳造時の利回り資産の価値と1対1で交換することができ、Yield Tokensはそれ以降に発生した利回りと交換することができます。

投資家が元本と利回りを別々にトークン化して収益化できるようにすることで、Superpositionは、DeFiのデザインスペースの全く新しい部分を引き出します。

🤑将来の利回りを今すぐ手に入れる

DeFiで流動性を提供したことのある人なら誰でも知っているように、APYは時間の経過とともに劇的に変化することがあり、多くの場合はほとんど予告なしに変更されます。Solanaのユーザーは、Superpositionを利用して、未実現の利回りをイールドトークンに変換し、市場で販売することで、現在のAPYを前払い現金で固定することができます。

💰 より多くの利益を得るために(暗号化)

プリンシパルトークンは、TradFiのゼロクーポン債の暗号化された等価物と考えることができます。プリンシパルトークンは、基礎となるLPトークン(RaydiumやSaberのLPなど)の割引版で、貨幣の時間的価値により割引価格で購入でき、満期時には全額償還されます。

⚙️ リスクフリーのレバレッジでギアアップ

イールドトークンは、トレーダーが原資産を所有することなく、資産のイールドストリームへのエクスポージャーを得ることを可能にします。レバレッジをかける代わりに、投機家はYield Tokenのエクスポージャーを複利で増やし、資産を借りずにリターンを増やすことができます(つまり、清算リスクがないということです)。

💸新たなイールドソースの発見

既存のLPトークンの保有者は、Superpositionを通じて活動を行うことで、新たな利回り源にアクセスすることができます。該当するプリンシパルトークンとイールドトークンを鋳造した後、これらをSuperposition AMMに預けることで、流動性を提供し、追加のAPYを得ることができます。

■ Superpositionのビジョン

伝統的な金融市場において、金利商品はデリバティブの想定元本の約80%、すなわち467兆ドルを占めています。固定金利商品(Superpositionで可能になるようなもの)は、そのうちの約30%、140兆ドルを占めています。

Superpositionの仮説では、10年後には世界のほとんどの金融活動がSolana上で行われるようになる可能性が高いということです。DeFiとTradFiが収束するにつれ、固定金利のDeFi融資市場は、最終的に変動金利の融資市場と同じくらいの規模になると予想しています。分散型の債券プロトコルインフラがDeFi TVLの次の桁の増加を促進すると信じており、Superpositionはこのマイルストーンの達成に向けた貢献です。

■ 使用方法のまとめ

主な購入者

・購入者はSolanaのエコシステムに強気な人のポジションです。

・SOLをスポット市場で全額購入するのではなく、SOLプリンシパルトークンを市場価格よりも割安で購入できる。

・プリンシパルトークンは、30日などの満期までロックされているため、貨幣の時間的価値により割引価格で取引される。

・重ね合わせることで、SOLへの投資額を、現物市場で購入するよりも15%程度多く固定することができる。

イールドバイヤーA

・Aは中央集権的な取引所に対する規制圧力により、DEXの取引量が増加すると考えている投機家などが活用。

・DEXの取引量が増えれば手数料も増え、その分DEX Yield Tokensの価値が上がると考えている。

・AはSuperposition Raydium SOL-USDCのLPプールを訪れ、Yield Tokensを購入。

・3ヶ月間の取引量の増加により、APYが12%に上昇し、Raydium LPのYield Tokensの価値が2倍になります。

・満期時にはYield Tokensを売却し、100%のリターンを得る。

イールドトークン購入者B

・BはFEDの量的引き締めにより、米ドル建て安定コインの貸し手に支払われる利息が時間とともに増加すると考えているトレーダー。

・Superposition SolendのUSDCプールを訪れ、Yield Tokensを購入。

このトークンにより、ソレンドの米ドル建て貸し手に支払われる利息を受け取ることができる。

・時間が経つにつれ、Bの仮設が正しいことが証明され、イールドトークンの価値が上がれば、利益を得ます。

・Superpositionにより、原資産を購入することなく、暗号資産貸付市場の金利動向を投機することが可能になる。

リクイディティ・ファーマー

・APYを最大化したいイールド・ファーマー。

・リサーチを行い、Raydium SOL-USDCプールに流動性を提供することを決定する。

・Raydium SOL-USDC LPのPrincipalトークンとYieldトークンを・Superpositionに鋳造し、ステークすることにした。

・満期時には、PrincipalトークンとYieldトークンをアンステイクし、原資産であるRaydium SOL-USDC LPを償還する。

・最終的には、SuperpositionのAMMで流動性を提供することで、Raydium LPの利回りが向上します。

裁定取引トレーダー

・暗号資産市場のミスプライスを利用するトレーダー。

・SuperpositionのYield Tokensと、プロトコル間の原資産である利回りの差を利用して、 裁定を行っています。

・例えば、SaberのUSDT-USDC LPプールのイールドレートがSuperpositionのAMMのイールドレートを下回った場合、前者を購入し、Principal TokenとYield Tokenのペアを鋳造し、SuperpositionのAMMで販売することで、リスクレスな利益を確保します。

・そうすることで、利益を得て、市場全体のイールドレートの整合性を保つことに貢献している。