めっちゃ簡単にまとめると、レバレッジサービスによるステーブルコインの発行。

例えば価格変動するETHを担保にしてステーブルを発行した場合、ETH価格が下がればステーブルを維持することが出来なくなる。しかし、担保として出されている1ETHに対して、1ETHを2倍のレバレッジで運用している人(要はプロトコルから資産を借りている人)がいれば、ETH価格の下落はレバレッジ運用の人が被る形で吸収できる。そのため、プロトコルに損失は出ず、ステーブルを維持することができる。

レバレッジをかける側はCEXなどではポジションを持ち続けることで手数料がかかるけど、当プロトコルの場合は手数料なしでポジションを持ち続けることが出来る。

つまり、Angleは、安定を求める人(Stable Seekers)と、ボラティリティを求める人(Hedging Agents)をマッチングさせるサービスです。

Twitter:https://twitter.com/AngleProtocol

Web:https://app.angle.money/#/

▼目次

- Angle Protocolの概要

- 複数の安定資産の一般化

- Stable Seekers and Holders

- Stable Seekers and Holders FAQ

- Hedging Agents

- Standard Liquidity Providers

- Lending Strategies – 引当金の報酬

- Staking – ガバナンストークンの入手

■ Angle Protocolの概要

●過剰担保型、分散型、資本効率の高いステーブルコインプロトコル

Angleは初のオーバー担保型、分散型、資本効率の高いステーブルコインプロトコルです。このプロトコルでは、安定資産と担保の間にオラクル値での完全な兌換性を提供しています。つまり、1個のステーブルコインに対して1個の担保を交換したり、逆に1個のステーブルコインを交換することができます。

これにより、このプロトコルは、資本効率と高い流動性の両方を実現しています。

●ロードマップ

Angleプロトコルは、あらゆるステーブルコインの発行に使用でき、メインネットでは安定したユーロで開始されます。最初の流動性のあるユーロのステーブルコインを作ることに加えて、Angleの目標は他の種類の資産のステーブルコインを作ることです。

安定したUSD、CHF、GBP、JPY、KRWは、EURローンチ後に続く予定です。

●プロトコルの設計

このプロトコルには、他のDeFiプロトコルによく見られる3つのエージェントが関与しており、それぞれがAngleに何かをもたらすと同時に、プロトコルから利益を得ています。

①Stable Seekers/Holders(ユーザー):担保を安定した資産と交換したり、逆に安定した資産をホワイトリストされた担保とオラクル値で交換したりすることができ、スリッページはなく、取引手数料も少ない。

②ヘディングエージェント(HA):Angleに対してオンチェーンのレバレッジポジションを建てることができます。受け入れ可能な担保をプロトコルに持ち込む必要があり、利用可能な担保/安定コインのペアで永久先物のポジションを取ることができます。そうすることで、安定したコインを求める人が持ってきた担保のボラティリティに対してプロトコルを保証することになります。このボラティリティはこれらのトレーダーに伝達され、プロトコルは担保の価格が下落した場合でも、ユーザーが所有する安定コインの兌換性を保証することができます。

③Standard Liquidity Providers (SLP) : SLPはプロトコルに担保を貸し出し、その見返りとして鋳造・燃焼手数料とプロトコルの準備金の一部をイールド・アーニング戦略に投資して得られる報酬を得ます。

つまり、Angleは、安定を求める人(Stable Seekers)と、ボラティリティを求める人(Hedging Agents)をマッチングさせる。しかし、ボラティリティの需要と供給が常に完全に一致するとは限りません。つまり、プロトコルの担保がHedging Agentによって常に完全にカバーされるとは限りません。スタンダード・リクイディティ・プロバイダーが提供する追加の担保は、このような市場においてバッファーの役割を果たします。

このプロトコルは、Ethereumブロックチェーン上にスマートコントラクトのセットとして実装されています。

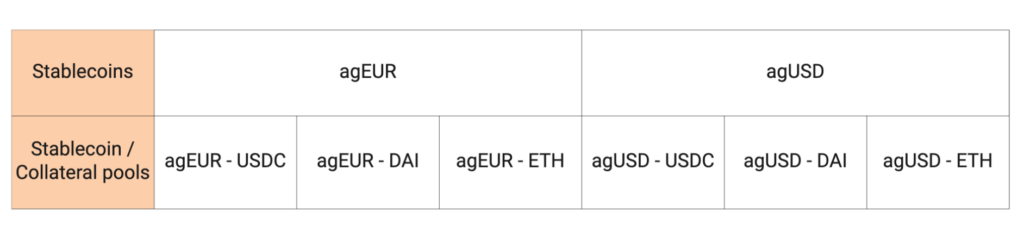

■ 複数の安定資産の一般化

Angleのデザインは、そのためのオラクルがあれば、複数の安定コインを発行するのにも使える。例えば、Angleは、市場価値がニューヨークの気温と同じになるように設計されたトークンを作ることができます。しかし当初は、安定したユーロだけでスタートします(その後、安定したドルや、GBPやCHFなど他の通貨にペッグされた安定コインが続きます)。

このプロトコルでは、各安定コインは他の安定コインから独立しているため、担保プールはすべてのケースで異なることになります。AngleのagEURを裏付けるためにDAIが使用した担保のヘッジングエージェントであることは、DAI/agUSDのペアのヘッジングエージェントであることとは何の関係もありません。標準的な流動性プロバイダーについても同様です。agEUR 安定コインだけの標準流動性プロバイダーになることはできますが、agUSD 安定コインの標準流動性プロバイダーになることはできません。

■ Stable Seekers and Holders

●原則

Angleは、USDC(またはUSDT)と同様に、担保と安定資産の完全な兌換性に基づいて設計されており、ユーザーはいつでも担保と安定コイン、安定コインと担保を交換することができます。

安定資産を生成するためには、ユーザーはホワイトリストに登録された担保をプロトコルに送信するだけです。その後、オラクルが安定コイン(ERC-20tokens)を何枚鋳造する必要があるかを決定し、ユーザーに送信します。AMMスワップのように、プロトコルが受け取った担保は、もはやユーザーのものではありません。

ユーザーがキャッシュアウトしたい場合も、同じ手順で行うことができます。ユーザーは、自分の安定コインをプロトコルに送り、交換したい担保を指定するだけです。その代わりに、オラクルによって指定された担保価格と取引手数料に応じた金額で、選択した担保を得ることができます。プロトコルが受け取った安定コインは、その後焼却されます。

●Minting

USDCを担保とする安定したユーロ(agEUR)の場合に焦点を当ててみましょう(他の種類の担保もあります)。1 USDCが1ユーロの価値を持ち、取引手数料が0.1%の場合、ユーザーが1000 USDCをプロトコルに寄付すると、新しく鋳造された999個のagEURを受け取ることができます。

ユーザーが提供した1000 USDCはプロトコルの準備金となります。

●Burning

あるユーザーが1000 agEUR を所有していて、それを担保として燃やしたいと思った場合、そのユーザーは自分の好きな担保で燃やすことができます。例えば、agEURの担保としてDAIとUSDCがあるとすると、このユーザーは自分の1000agEURに対してDAIまたはUSDCを選択することができます。

オラクルによると、1DAIが1ユーロの価値があり、取引手数料が0.3%の場合、このユーザーは1000agEURから997DAIを得ることができます。

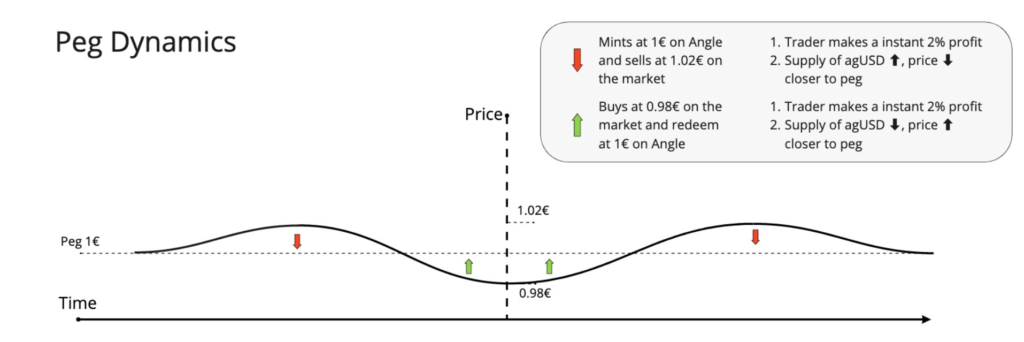

●安定性

前述のスワップによる兌換性が、鋳造されたトークンの安定性を高めています。トークンがペッグとは異なる価格で取引されると、直接的な裁定機会が発生します。

例えば、1ユーロが1ユーロを上回る価格で取引されているとします。インセンティブとしては、1ユーロ相当の担保でagEURを鋳造し、その新しく鋳造されたagEURを市場で1ユーロ以上で販売することです。これにより、価格は1ユーロに近づきます。

また、1ユーロが1ユーロを下回る価格で取引されている場合、1ユーロ未満の価格でagEURを市場で購入し、アングルを使って購入したagEURと交換することで1ユーロ相当の担保を得るというインセンティブが働きます。これにより、価格は1ユーロに近づきます。

※ペグからの逸脱

裁定取引の機会は、ミント&バーン取引手数料がある場合には減少します。双方に0.3%の取引手数料がかかる場合、0.3%未満の価格乖離ではもはや裁定取引を行うことはできません。つまり、この場合、安定コインの価格は0.997€から1.003€の間で変動することになります。

また、オラクルのページに記載されているように、いくつかの安定コインと担保のペアでは、ミントオラクルの価格がバーントランザクションの価格と異なる場合があります。このような状況では、観測された取引手数料よりも大きなペッグからの価格の乖離が発生する可能性があります。

●取引手数料

トランザクションフィーは、ユーザーがミントやバーニングを行う際に発生します。これはフロントランニング攻撃を防ぐための方法ですが、プロトコルに貢献している流動性プロバイダーにインセンティブを与えることにもなります。

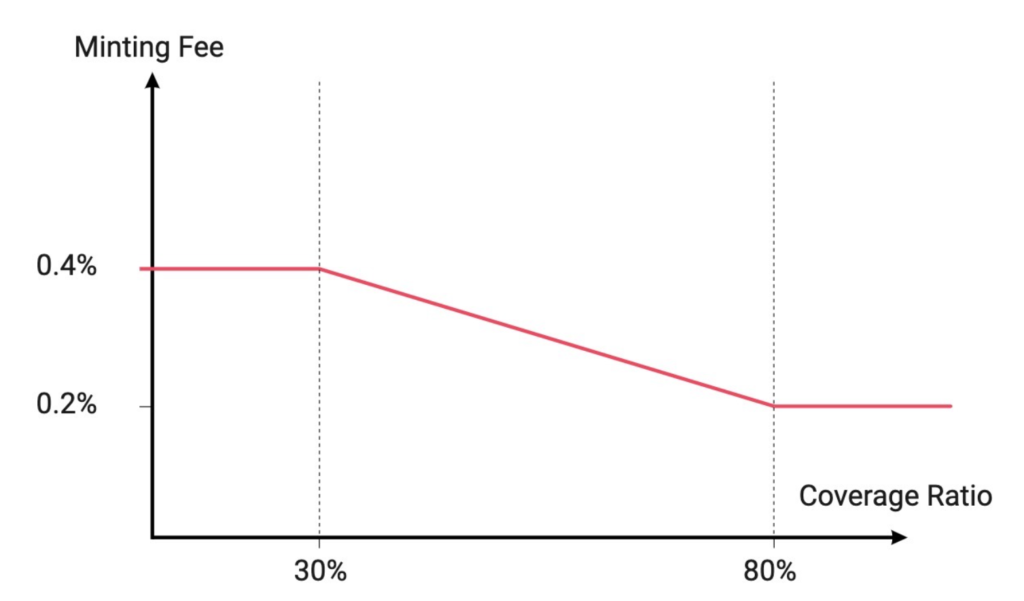

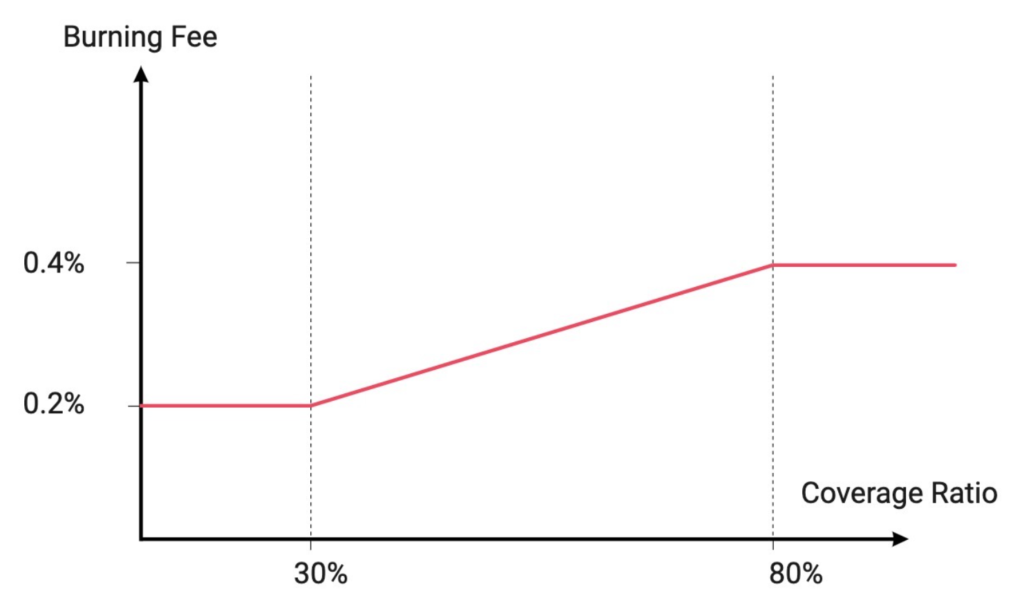

ミント・トランザクション・フィーの構造はバーン・トランザクション・フィーの構造とは異なります。いずれの場合も、貸出プロトコルの利用率曲線と同様に、手数料は、HAがカバーする量と、その担保の種類についてHAがカバーすべき量との比率であるカバー率に依存します。カバレッジレシオの関数として手数料の値を指定する曲線は、カバレッジカーブと呼ばれます。現在の手数料の状況はAngleのアナリティクスページで確認できます。

ミント:カバレッジレシオが高ければ高いほど、プロトコルは新しい安定コインを発行する人からの担保をカバーすることができ、鋳造手数料は低くなるはずだという考え方です。

Burning: ヘッジエージェントがカバーする担保が少なければ少ないほど、プロトコルが直面するボラティリティーリスクは大きくなりますが、燃焼させることでこのリスクを減らすことができます。

どのような金額を選択しても、この料金体系は、使用する担保の種類に応じて料金が変わるようになっています。担保が変動しやすく、HAによってヘッジされることがより重要な場合、手数料は変動の少ない担保よりもカバレッジカーブに沿ってより重要に変化します。

ガバナンスは、取引手数料をプロトコルの担保比率に依存させることで、ミント・アンド・バーン・フィーを誘導することもできる。

●スリッページについて

Mint and burnの取引は、常にオラクル値で実行されるため、取引価格にスリッページが発生しません。取引の大きさにかかわらず、実行される価格は変わりません。

しかし、大きすぎる取引は、取引手数料の構造に影響を与える可能性があり(カバレッジ・レシオ、ひいてはカバレッジ・カーブを動かす可能性があるため)、同じオラクル価格でも他の小さな取引とは異なる取引手数料を課せられることになります。

ユーザーが取引を送信してから実行されるまでの間にオラクル値が変化する可能性があることを考慮して、プロトコルにはユーザーのためのスリッページ保護機能があり、ミント/バーン取引において、取引から得る準備ができている最小量の安定コイン/担保を指定することができるようになっています。

■ Stable Seekers and Holders FAQ

Angleプロトコルを分散型の取引所として使用できますか?

Angleはスワップにスリッページが発生しない分散型取引所として使用することができます。

AngleのagUSDがwETHとwBTCに裏付けられている場合、スリッページなしでwETHをwBTCと交換したいユーザーは、wETHをagUSDと交換し、そのagUSDを使ってwBTCを換金することができます。

自分の安定コインに対して、十分な量の担保が存在しない場合はどうなりますか?

Angleは、ステーブルコインを売却する際に、どのような担保を取得するかをユーザーに選択させています。

しかし、ステーブルコインを裏付ける異なる担保プールの価値の間に不均衡があることはあり得ます。100 agEURが10 DAIと150 USDCで担保されている場合、ユーザーが100 agEURに対してDAIを要求した場合、ユーザーに払い戻しをするのに十分なDAIが準備されていないため、取引は失敗します。

ステーブルコインを獲得するためにプロトコルに持ち込んだ担保は、まだ私のものですか?

つまり、安定コインを獲得するために持ち込んだ担保は、もはや持ち込んだ人のものではなく、それを準備金として保管し、プログラムによって利回りを得るために使用するプロトコルのものとなります。

ステーブルコインはプロトコルから借りているのですか?

いいえ、ステーブルコインが発行された後は、発行した人からの借金とはみなされず、プロトコルへの返済や利息を支払う必要はありません。

自分の安定コインを他のアドレスに移すことはできますか?

はい、Angleの安定コイン(agTokensと呼ばれています)は標準的なERC-20トークンです。これらは、あるアドレスから別のアドレスへ交換や転送が可能です。

これは、Angleの安定コインを手に入れたい人が、オープンマーケット(Uniswapのような)で、プロトコルを介さずに購入できることを意味します。同じことが、自分の安定コインを売りたい人にも言えます。

二次市場で購入する人がいると、安定コインの市場価格への圧力が高まり、ペッグを回復するために新しいトークンを発行するインセンティブが働くことに注意してください。

■ Hedging Agents

●ヘディングエージェント(HA)は、プロトコルから永久的な先物を得ることができます。1回の取引で、担保の価格の変化に対して、自分で選んだ倍率でレバレッジをかけることができます。

●HAはユーザーが持ち込んだ担保の変動に対してプロトコルを保証するために存在します。HAに対する十分な需要があれば、プロトコルは担保価格の99%までの下落に耐えることができます。

●HAは価格が上昇した場合には大きな利益を得ることができますが、担保価格が下落した場合には大きな損失を被ることになります。

●HAは、ポジションを開くときと閉じるときに少額の取引手数料(潜在的には約0.3%)を支払います。

●中央の取引所とは対照的に、ポジションを保有するための資金調達率を支払う必要はありません。

なぜ永久先物がプロトコルを保証するのですか?

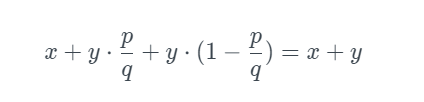

簡単な例を見てみましょう。ユーザーはy分の安定コインを得るためにy個の担保を持参し、ヘッジエージェントはまさにこのy個の担保をバックアップします(x個の担保のマージンを持参した後)。

当初の価格がpで、現在の価格がqの場合、今、兌換性を維持するためには、ユーザーに弁済するためにy.p/qの量の担保が必要となります。

HAのポジションの計算式によると、最初に持ってきた担保のxに加えて、HAに預けた(または預かった)担保の量はy(1-p/q)となる。

したがって、当初プロトコルにはx+yがあったが、現在はHAとユーザーに起因するものとなっている。

プロトコルは恒久的な先物を持つヘッジエージェントによって完全にヘッジされているため、プロトコルは兌換性を維持し、安定したコインを維持することができます。

永久先物をHAとして保有することにコストはかかりますか?

いいえ、永久先物を提案する中央の取引所のような資金調達率はありません。アングル永久先物で支払う手数料は、エントリーとエグジットの手数料のみです。

証拠金としての担保をポジションから外したり、追加したりする際の手数料はありません。

HAsはプロトコルで常に新しいポジションを開くことができるのでしょうか?

アングルでは、ヘッジングエージェントはユーザーが持ってきた担保のボラティリティをカバーするために存在しています。ユーザーからの担保金額が安定コインx枚分で、HAがすでにこの金額をカバーしている場合は、新規にプロトコルに参入することはできません。

言い換えれば、Angleは安定性を求める人とボラティリティを求める人の間の市場と見ることができます。ボラティリティーの供給がHAによって完全に行われている場合、プロトコルはすでに提供しているものよりも多くのレバレッジポジション(したがって、より多くのボラティリティー)を提供することができません。

HAのヘッジ量はどのように計算されるのですか?

ある担保に対するヘッジ量は、その担保に対して発行された安定コインの量に、プロトコルによって固定された目標比率を乗じたものに相当します。

これは、HAがプロトコルでオープンできるポジションの合計を意味します。

例えば、ユーザーがwETHで20000agUSDを鋳造した場合、ヘッジする金額はwETHの20000USDとなります。また、ユーザーがwETHに対して15000agUSDを燃やした場合、ヘッジする金額はwETHの5000USDとなります。

HAがヘッジできる目標比率が90%だとすると、バーン後のHAによるヘッジ額は5000 * 0.9 = 4500 USD分の安定コインとなります。これは、ポジションサイズ(担保)にHAのエントリーオラクルレートを掛け合わせたものが、4500米ドル以下であることを意味します。

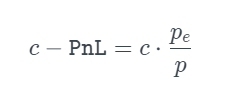

なぜその量は安定コインで表現されているのですか? プロトコルの中に、安定コインに対する担保の価格がp_eの時にエントリーしたHAが1人いて、cの量の担保をコミットしたとします。HAはプロトコルにある以上の担保をヘッジすることはできません。この範囲では、cはプロトコルの準備金にある担保でなければならず、安定コインを鋳造しているユーザーによってもたらされます。

担保の価値がpになった瞬間にHAがキャッシュアウトした場合、HAが入ってくる前にプロトコルに担保がcしかなかったと想像すると、プロトコルは次のように終了します。

HAによるヘッジ量はどのように計算されるのですか?

ある安定コインと担保のペアについて、それは、各HA永久機関によってヘッジされた金額と、この永久機関が開設されたときのエントリーレートの積の合計です。これは安定コインの値で表されます。

この金額は、HAポジションがオープン、クローズ、または清算されるたびに更新されます。

この金額は、HAがヘッジすべき目標金額(上記で指定)よりも常に劣っている必要があります。このヘッジ量を超えると、HAはAngleの永久ポジションを開くことができなくなります。さらに、HAが目標ヘッジ額を大幅に上回るヘッジを行った場合、キーパーはいくつかのポジションを強制的にクローズすることができます。

ヘッジ比率とは具体的に何を意味するのですか?

ヘッジ比率とは、ヘッジエージェントがヘッジすべき金額のうち、実際にヘッジされた部分を指します。

1人のユーザーが1WETHに対して2000agUSDを採掘し、目標ヘッジ率が90%に設定されている場合、HAがagUSDに対してヘッジすべき金額は1800USDのWETHとなります。wETHの価値が1000USDの時に1人のHAがプロトコルに参加し、2wETHを持ってきて、0.8wETHの変動にコミットすることを決めた場合(このHAのレバレッジはx1.4)、安定コインの価値1800wETHのうち800wETHがヘッジされることになり、ヘッジ率は44.44%となります。

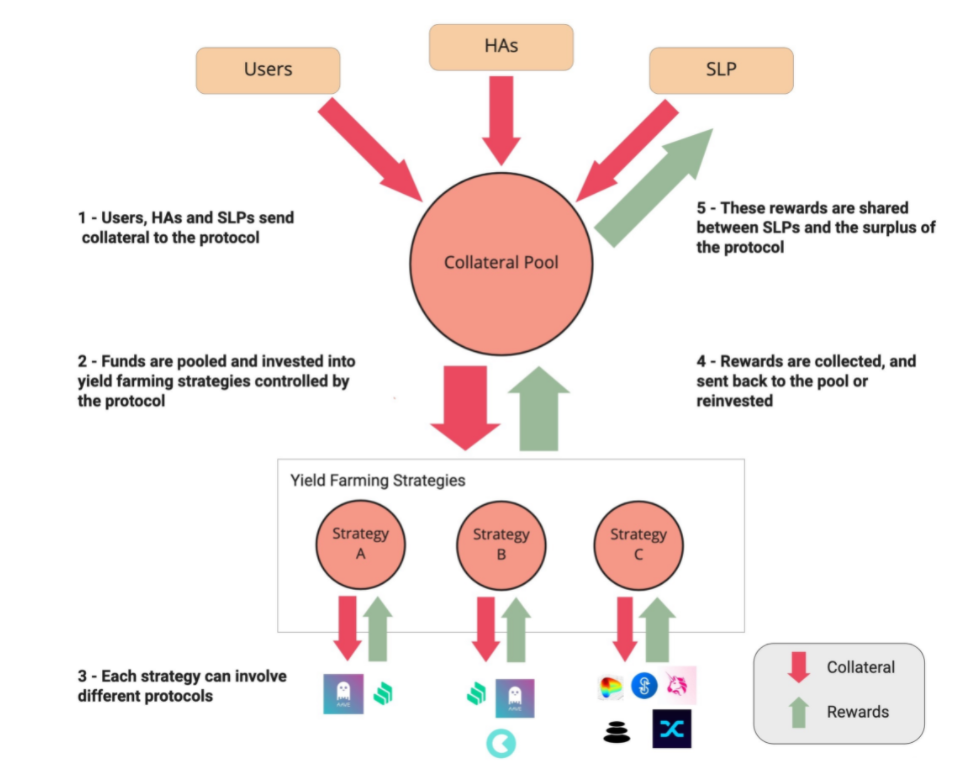

■ Standard Liquidity Providers

●スタンダード・リクイディティ・プロバイダー(SLP)は、プロトコルに担保を預け、自動的に金利を発生させる。

●Angleにはボラティリティーを求める人と安定を求める人の間に市場があり、SLPはこの2種類の人のバランスが完全に取れていないときに、その間のバッファーの役割を果たします。

●SLPはユーザーがコインを鋳造したり焼いたりすることで得られる取引手数料と、貸し出される準備金の利回りを得る。このプロトコルは、他の貸し出しプラットフォームで得られるものよりも高い利回りを保証することができます。

●十分な担保がない場合には、プロトコルを終了する際に小さなスリッページに直面するかもしれません。

報酬について

SLPがAngleに参加するにはさまざまなインセンティブがあります。

ユーザーが安定した資産を鋳造・燃焼することで発生する取引手数料の一部は、プロトコルへの貢献度に応じてSLPに再分配されます。それぞれの時点で、プロトコルはユーザー、SLP、またはHAによって交換されたときにのみ有効な埋蔵金を所有します。埋蔵金の一部は、例えばCompoundやAaveのようなプロトコルに貸し出すことで利回りを得る責任を負う戦略(Yearn戦略のような)に自動的に転送されます。SLPは、これらの戦略が行ったリターンの一部を得る。

トランザクション・フィーの割合とSLPへの貸出リターンの割合は、ガバナンスによってコントロールされる2つの異なるパラメータに対応しています。

なお、SLPはガバナンス・トークンを受け取るためにポジションを賭けることもできます。

再担保のインセンティブ

プロトコルの全体的な担保比率が低すぎる場合に、SLPがプールを再担保化するインセンティブとして設定できるルールの1つに、このプールのSLPに届くべき取引手数料の一部を段階的に積み立てておくというものがあります。

これらの手数料は、プールが再び担保されるようになったときにのみSLPによって回収され、再担保時のプールの構成に応じた割合で分配されることになります。つまり、プールの再担保化のために資金を提供した新しいSLPは、資金がプールに到着する前に発生した取引に対する取引手数料を受け取る可能性があるということです。

SLPはどのように利益を得るのですか?

SLPは標準流動性供給者として担保プールに貢献する際に、sanTokenと呼ぶトークンを受け取り、プールに所属していることを示します。例えば、SLPがagEURコインのプロトコルにUSドルを持ち込んだ場合、sanTokenとUSドルの現在の為替レートに基づいてsanUSDC_EURトークンを受け取ることになります。

SLPはsanTokenを鋳造することで、sanTokenの交換レートを通じて利息を得ることができます。この交換レートは、そのプールに取引手数料が到着したり、貸し出されている担保からの利息が回収されたりすると、原資産(この例ではUSDC)に対して相対的に価値が上がります。

sanTokenの為替レートはどのように変動するのですか?

ある安定コインに担保が導入されると、sanTokenの交換レート(1つのsanUSDC_EURがどれだけの米ドルに相当するか)は1から始まり、蓄積された取引手数料や貸し出しのリターンに応じて上昇していきます。

例えば、1年後の交換レートは1.2となり、1個のsanUSDC_EURで1.2USドルを換金できることになります。

各SLPは同じsanTokenの交換レートを持っています。

SLPはプロトコルからすべての取引手数料と貸付リターンを得るのですか?

SLPに支払われる手数料の一部は、担保と安定コインのペアごとに2つのパラメータ(取引手数料と貸出収益)で制御されます。これらのパラメータは、ガバナンスによって変更することができます。つまり、ガバナンスは、SLPへの手数料や利回りを多くしたり少なくしたりすることができます。

さらに、SLPsは、自分が貢献しているプールに関係する取引からのみ取引手数料を受け取ります。USDC流動性プールに影響を与えるミント・トランザクションからのトランザクション・フィーは、ETH流動性プールに貢献したSLPには行きません。

■ Lending Strategies – 引当金の報酬

●このプロトコルは、保有している準備金の一部を他のプラットフォームに貸し出すことで利回りを得ています。

●そのために、プロトコルは、どのプロトコルにどのくらいの量の準備金を置くべきかを決定する戦略に依存しています。

●Angleはモジュール化されており、1つの担保に対して複数のストラテジーが存在し、それぞれが複数のプラットフォームと相互作用することができます。

●ストラテジーは、SLPが他のプロトコルに直接貸し出す場合よりも高い利回りを提案することを可能にします。

仕組み

プロトコルの準備金の一部を他の貸し出しプラットフォームに貸すことは、標準的な流動性プロバイダーにとってプロトコルを魅力的なものにすることの一部です。準備金を貸し出すことで、プロトコルは一方では標準的な流動性プロバイダーに興味深い利回りを提案し、他方では若干の余剰金を蓄積することができます。

■ Staking – ガバナンストークンの入手

Angleのガバナンストークンの一部は、ステイク契約により、ステーブルホルダー、SLP、HAに分配されます。

根拠

Angleは非中央集権的なプロトコルを目指しています。そのため、プロトコルを支えるガバナンストークンの所有権が分散されていなければ、プロトコルは成功しません。

ガバナンストークンの大部分は、プロトコルによるステーキング契約を通じて、標準的な流動性供給者(大多数)、ヘッジエージェント、安定した保有者に分配されます。

ヘディングエージェントはプロトコルに参加することで自動的にガバナンストークンを蓄積しますが、標準流動性プロバイダーおよび安定株主は、ガバナンストークンを獲得するために特定の契約にトークン(SLPの場合はsanTokens、安定株主の場合はagTokens)をステークする必要があります。このプロトコルでは、鋳造された後、直接かつシームレスにフロントでステークする機会が与えられます。

トークンの配布

sanTokenおよびagTokenごとに1つの特定のstaking契約があります。ヘディングエージェント用のステーキングコントラクトは、HAのポジションが保存されるコントラクトに直接なります。

ステイキングコントラクトに参加する人数が少なければ少ないほど、同量のガバナンストークンがより少ない人数で共有されるため、このステイキングコントラクトへの参加はより興味深いものになるでしょう。

ガバナンストークンの各ステーキングコントラクトへの分配は、ガバナンスが管理するコントラクトによって行われます。このコントラクトは各ステーキングコントラクトに対して、分配の期間(100ブロック、1日、1週間、1ヶ月、1年…)や期間中に分配するトークンの数などのパラメータを保存します。